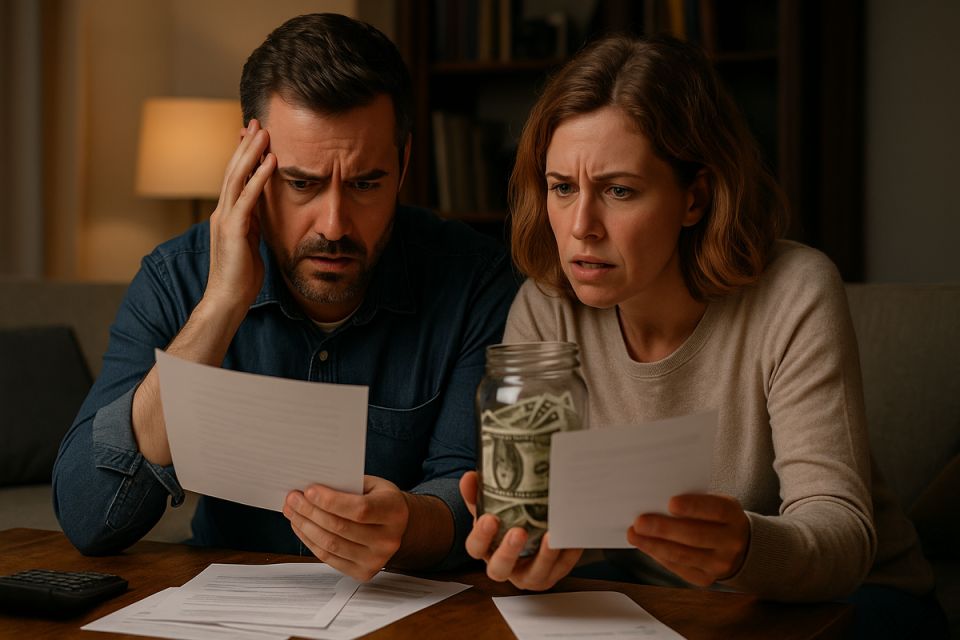

В 2025 году более половины россиян впервые начинают откладывать деньги, однако лишь 10% из них делают это системно. В результате многие продолжают жить от зарплаты до зарплаты, как в 90-е годы. Парадокс в том, что, несмотря на растущий интерес к накоплениям, подушка безопасности остается мифом для большинства. Как же так получается, что даже стабильные доходы не становятся ключом к финансовой независимости?

Кто откладывает и сколько

Согласно свежим данным, 56% россиян начали откладывать деньги в 2025 году, фиксируя тем самым рост интереса к личным финансам. Распределение сумм выглядит следующим образом:

- 40% респондентов откладывают 10-20% от дохода.

- 21% — до 30%, что соответствует рекомендациям финансовых консультантов.

- 12% утверждают, что способны отложить более половины дохода.

Хотя многие выражают сомнения в возможности накоплений, статистика подтверждает готовность людей сокращать ненужные расходы, чтобы избежать нулевого баланса. Но вопрос остается открытым: насколько эффективно это желание закрепляется в долгосрочной перспективе?

На что копят россияне

Наиболее распространенная причина для накоплений — это создание «подушки безопасности». Это стремление обеспечить себя в непредвиденных обстоятельствах, а не на покупку отпусков или крупные ремонты. Главные направления накоплений россиян включают:

- Финансовая подушка — для независимости от работодателя или государства.

- Образование детей — особенно важно для родителей школьников и студентов.

- Крупные покупки — будь то бытовая техника или недвижимость.

По данным vc.ru, каждая третья семья откладывает от 10 до 20 тысяч рублей ежемесячно. Хотя это может быть сложной задачей из-за уровня цен и коммунальных расходов, стремление чувствовать себя уверенно в будущем остается приоритетом.

Почему не хватает финансов

Несмотря на стремление откладывать, многие россияне сталкиваются с финансовыми барьерами. 9% опрошенных заявляют, что вовсе не имеют никаких финансовых целей, предпочитая жить сегодняшним днем. Проблемы, с которыми сталкиваются россияне, включают:

- Нехватка роста доходов.

- Инфляция, превышающая темпы повышения зарплат.

- Бремя кредитов.

Даже если кто-то готов откладывать 10% от своего дохода, этого может быть недостаточно без четкого плана. Грамотно сформулированная цель — это не «купить квартиру когда-нибудь», а, к примеру, «накопить 1,5 миллиона рублей за три года на первоначальный взнос». Такой подход делает накопления более реальными и значимыми.