Российские банки активно подчеркивают важность механизма самозапрета, который уже помог сэкономить клиентам около 300 миллионов рублей ежемесячно. Эта новая инициатива была внедрена в марте 2025 года, чтобы помочь заемщикам избегать нежелательных кредитов и мошеннических схем. На данный момент примерно 5% всех клиентов, принимающих заявки на потребительские кредиты, воспользовались данной возможностью.

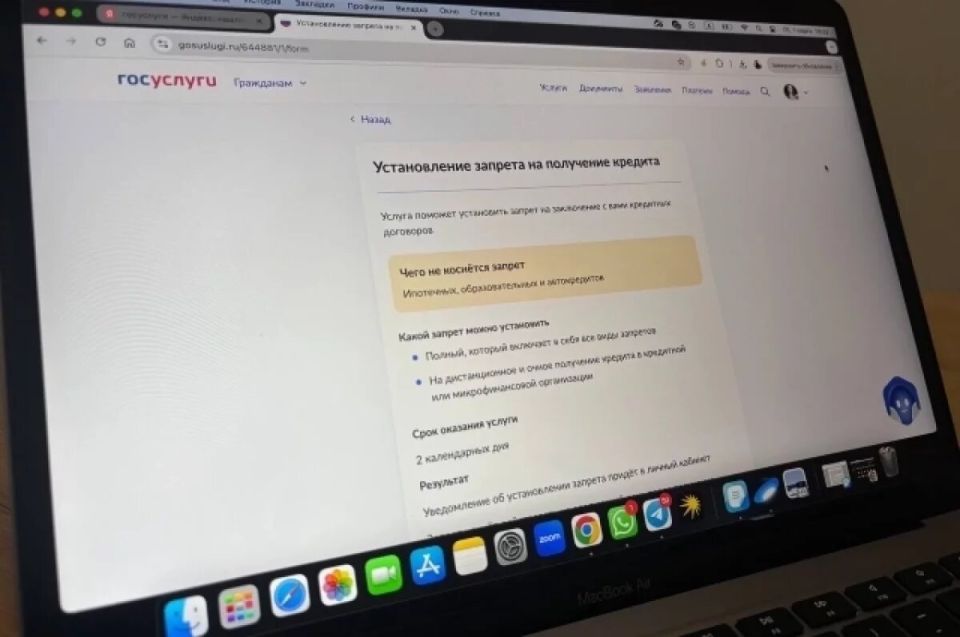

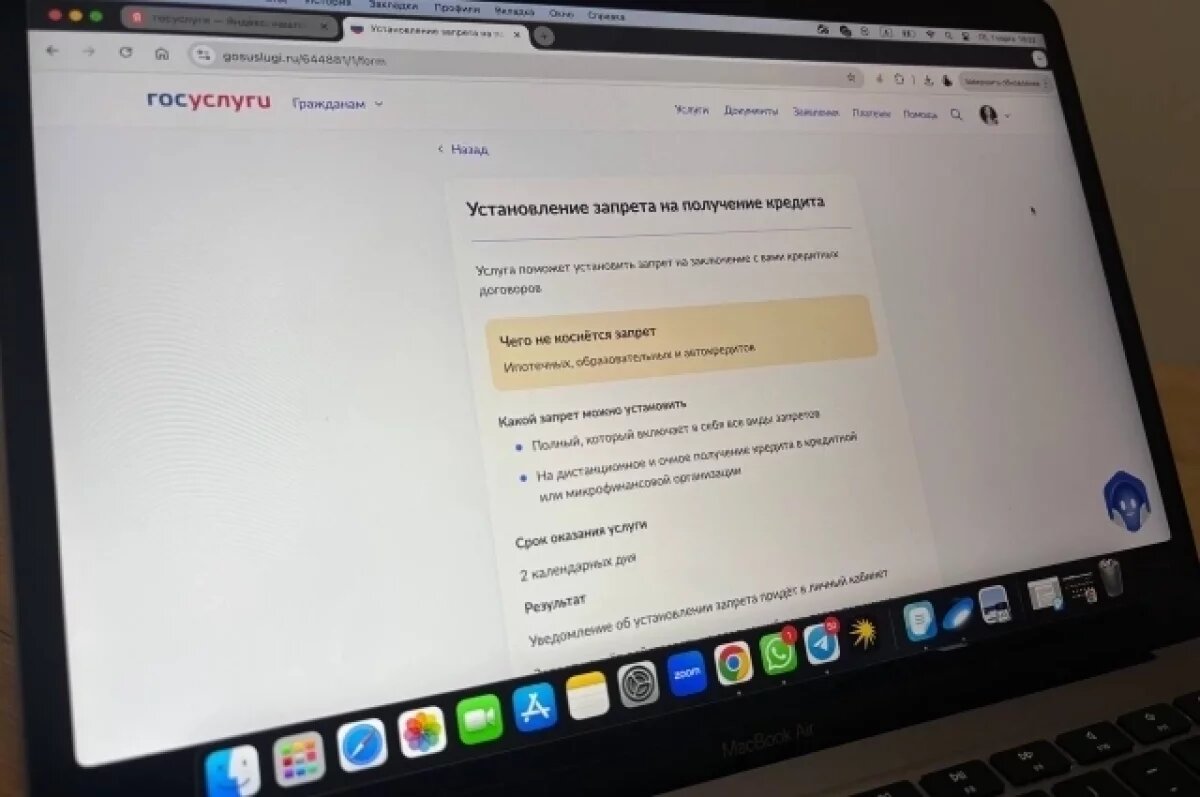

Что такое самозапрет?

Простыми словами, самозапрет позволяет россиянам самостоятельно ограничить доступ к новым потребительским кредитам через электронный портал Госуслуги или в многофункциональных центрах. Этот механизм очистки кредитной истории эффективно блокирует нежелательные займы и дает возможность избежать неоправданных финансовых рисков.

Как это работает?

- Запрет не распространяется на ипотечные, автокредиты и образовательные займы;

- Вся информация о введенных ограничениях остается в кредитной истории до тех пор, пока заемщик сам не отменит запрет.

Старший вице-президент ВТБ и руководитель департамента продуктов розничного бизнеса Алексей Охорзин отметил, что современные механизмы защиты становятся все более надежными и эффективными. Они не только предохраняют деньги от мошенников, но и помогают избежать импульсивных решений при получении кредитов. Рост интереса к самозапретам демонстрирует повышение финансовой грамотности среди населения и стремление граждан более ответственно относиться к своим финансам, что, безусловно, способствует снижению рисков и блокировке потенциально опасных займов на этапе их рассмотрения.

Общие тренды

Самозапреты являются не только защитой от кредитных долгов, но и важной частью финансовой безопасности россиян. Эта мера демонстрирует, как растет осознание рисков и дальнейшая ответственность заемщиков. С каждой новой спрошенной заявкой дистанционного самозапрета, граждане становятся все более осторожными в своих финансовых решениях. Возможно, именно такие инициативы сделают финансовый рынок в стране более прозрачным и устойчивым.